- IFRS16ってどんな会計基準?

- IFRS16はリースに関する新会計基準って聞いたけど、今まで何が違うの簡単に知りたい

- 新しいリース会計基準を導入するとどんな影響があるの?

こんなお悩みを現役公認会計士が解決します。

- IFRS16の概要

- IFRS16によるリース会計基準の主な変更点と企業への影響

- リースに関する新会計基準が導入された背景と日本基準の状況

xBridge Advisory代表(現役公認会計士・税理士)が本記事を執筆。

IFRS16リース新会計基準について、誰でも簡単に理解できるように、わかりやすく解説していきます。

新しい会計基準を理解する際には、まず新しい会計基準の全体像を把握することが重要です。

会計基準の概要や、これまでの会計基準からの主な変更点、その変更が行われた背景などです。

そこで、この記事ではIFRS16の全体像を5つの基礎知識にまとめ、それぞれわかりやすく解説しました。

IFRS16はリース取引に関する新会計基準となりますが、日本でもIFRSと概ね同様の内容となるリース新会計基準の公開草案が公表されており、今後導入される可能性が高くなっています。

IFRSを採用する企業はもちろん、日本基準を採用する企業も、この記事でリース新会計基準の全体像を掴んで頂ければと思います。

超基本①:IFRS16とは?

IFRS(国際財務報告基準)を制定するIASBが、2016年1月に「IFRS16 Leases」を公表しました。

まずはIFRS16の基礎情報からです。

リース取引に関する会計処理方法を定めたIFRSの新しい会計基準。

IFRS16は、2019年1月1日以降に始まる事業年度から強制適用となる。

IFRSでは従来、以下4つの会計基準でリース取引に関する会計処理方法を定めていたが、IFRS16の導入によりこれらの基準は廃止される。

- IAS 17 Leases

- IFRIC 4 Determining whether an Arrangement contains a Lease

- SIC-15 Operating Leases – Incentives

- SIC-27 Evaluating the Substance of Transactions Involving the Legal Form of a Lease

そもそもどんな取引がIFRS16の対象になるの?

リース取引とは、ざっくり言うと不動産や機械等を誰かから借りてきて使用する取引のことです。

オフィスや建設機械を使いたいけど、使用するのは数年のみを予定している場合。

このような場合、これらのオフィスや機械等は購入するよりも、使用したい期間だけリースする方が手間が少なく、経済的に済ませることができることが多い。

最近では個人でもリース取引に触れる機会は多くなってきました。

IFRS16ではリースを詳細に定義しており、実際には企業が行う契約がリースに該当するか、リースが含まれているかを検討する必要があります。

リースの定義に関する詳細は別記事に譲りますが、基本的には「資産を使用する権利が一定の期間移転している」場合、リースが含まれるとされています。

超基本②:IFRS16による主な変更点は借り手側のオンバランス処理

IFRS16導入による大きな変更点は、借り手のオンバランス処理です。

IFRS16を適用する場合、リース取引の借り手は、原則として全てのリースをオンバランスする。

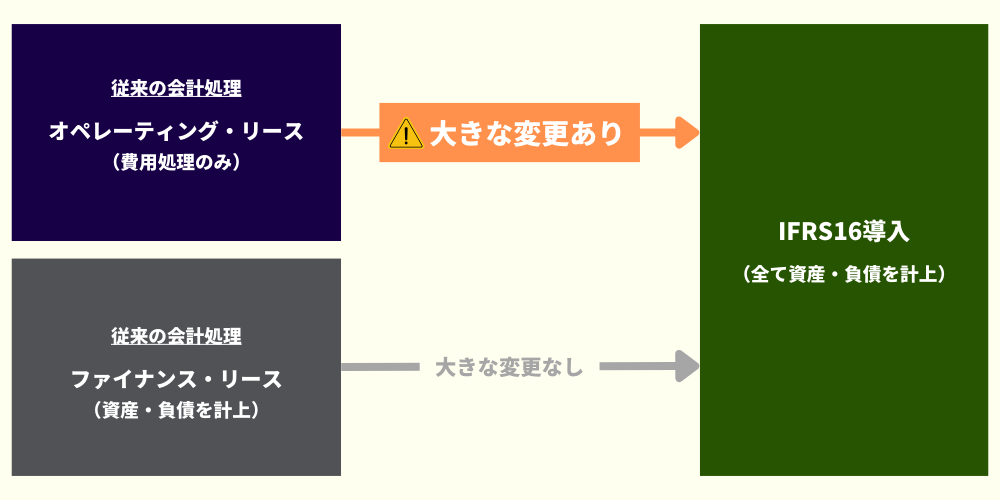

以下は、IFRS16による新たな会計処理と従来の会計処理の大きなポイントの比較です。

借り手の従来の会計処理IAS17等

- オペレーティング/ファイナンス・リースの何れかに分類

- オペレーティング・リースでは、毎月リース料が費用処理されるのみ

借り手の新たな会計処理IFRS16

- オペレーティング/ファイナンス・リース取引のような分類は不要

- 全てのリース取引について、契約時に原則資産・負債をオンバランス

IFRS16導入は従来のオペレーティング・リースに大きな変更あり

IFRS16では従来のファイナンス・リースに対する会計処理と似たような処理が求められます。

そのため、従来ファイナンス・リースとして処理していたリース取引に関しては、IFRS16導入によっても大きなインパクトはありません。

一方で、IFRS16では、従来オペレーティング・リース取引として費用処理のみ行っていたリース取引についても、関連する資産・負債をBS上で認識する必要があります。

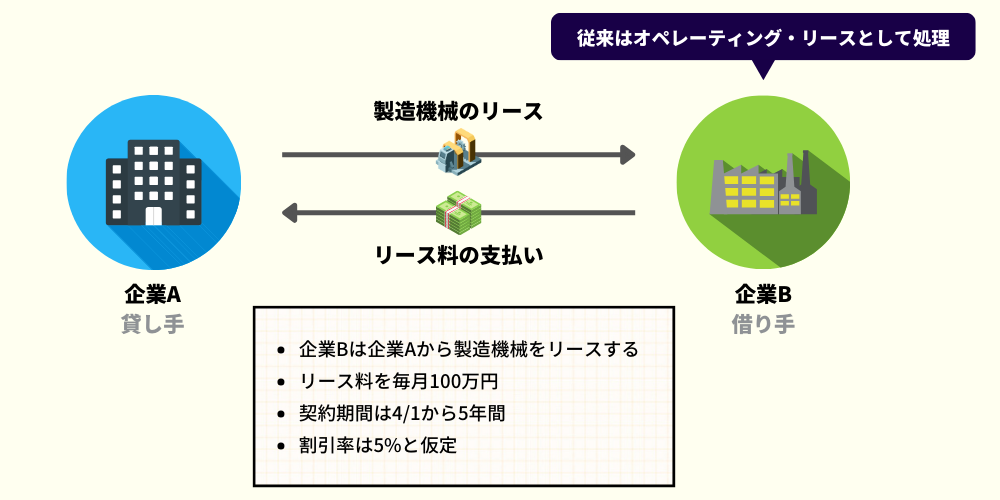

簡単な例で従来の会計処理と新たな会計処理を比較

以下の簡単な例で、借り手である企業Aが従来はオペレーティング・リースとして処理していたと仮定します。

このケースで、企業BがIFRS16を導入すると以下の変化が生じます。

- 契約時にリース関連の資産・負債を計上される

- PLに計上される年間費用が増加する

- PLに計上される費用の一部が金融費用として計上される

貸し手にとっては大きな影響はない

一方で、リース取引の貸し手にとっては、IFRS16導入によっても大きな影響はありません。

IFRS16導入後も、リース取引の貸し手は会計処理に大きな変化はない

そのため、まずはオペレーティング・リースかファイナンス・リースの何れかへの分類が必要となります。

そして、オペレーティング・リースに分類される場合には、受け取るリース料を収益として計上していきます。

ファイナンス・リースに分類される場合には、リースした資産をオフバランスしてリース債権に振り替えた上で、リース料受け取り時にそのリース債権を消込むと共に、リース料の一部を金融収益として計上します。

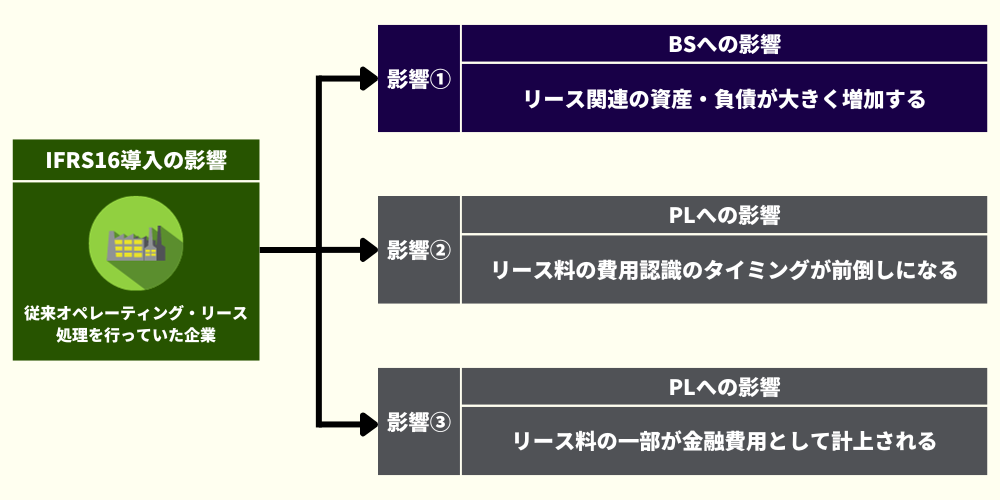

超基本③:IFRS16導入による企業への影響

従来オペレーティング・リース取引の借り手となっていた企業は、IFRS16導入により会計処理が上記の通り変更となるため、大きな影響が生じます。

IFRS16導入による企業へのインパクト(特にオペレーティング・リースを多く有していた企業への影響)は、以下の3つに集約されます。

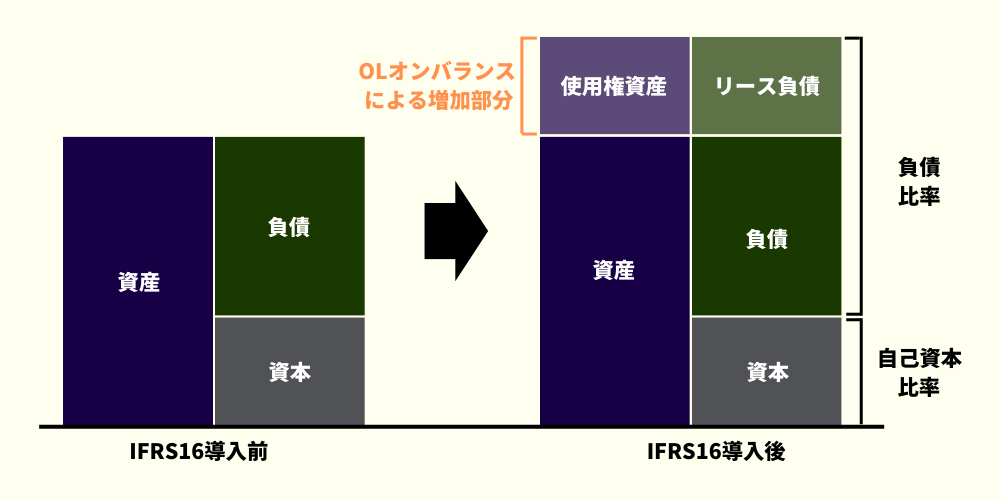

影響①:リース関連の資産・負債が大きく増加する

既に繰り返し説明していますが、IFRS16導入によって、従来オペレーティング・リース(”OL”)として処理していたリース取引についても、資産・負債のオンバランス処理が必要となります。

そのため、IFRS16を導入すると、従来OLを多く有していた企業は、資産・負債が大きく増加する結果となります。

単純に資産と負債が増加する結果となるため、以下の点には留意が必要です。

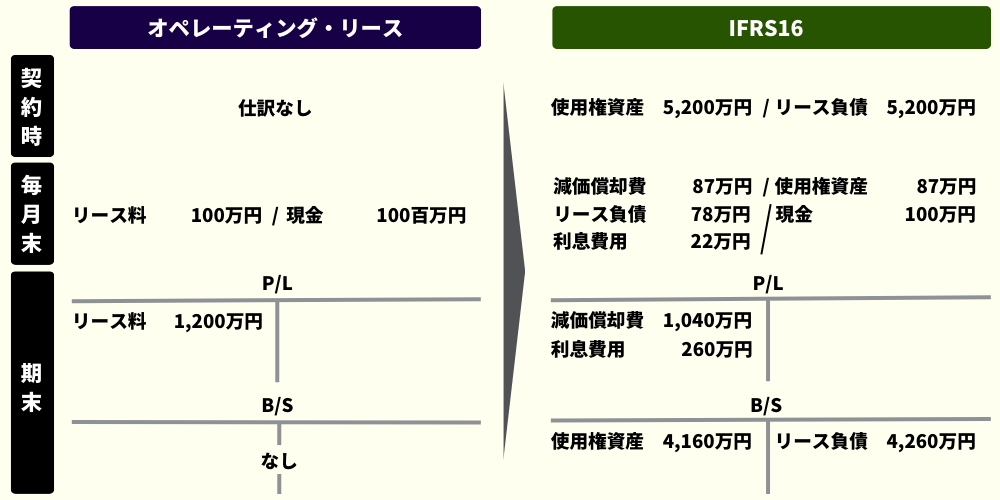

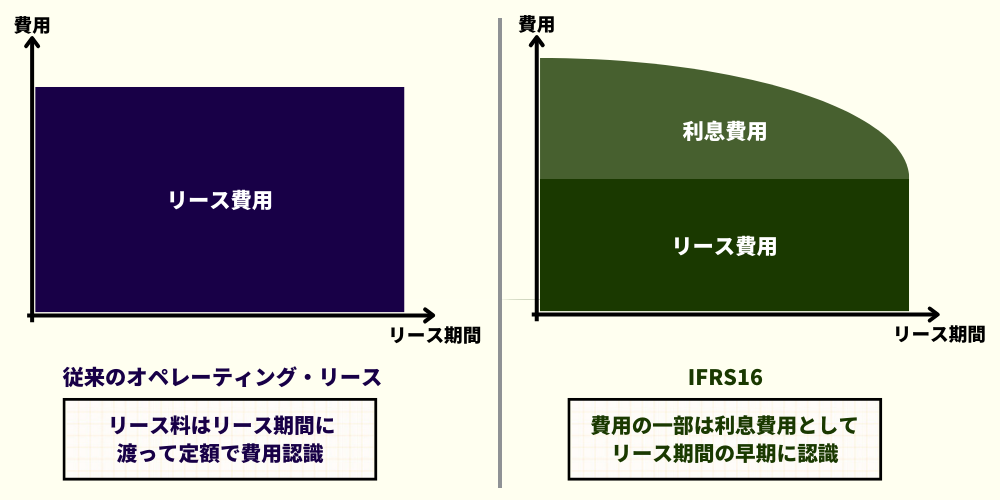

影響②:リース料の費用認識のタイミングが前倒しになる

IFRS16導入によってリース料を費用認識するタイミングも早くなります。

従来のオペレーティング・リース処理では、リース料総額を毎月定額で費用計上していました。

一方、IFRS16では、リース料の一部は利息費用となり、リース負債残高に応じて認識額が変わってきます。

以下は従来のオペレーティング・リースとIFRS16における費用認識のイメージです。

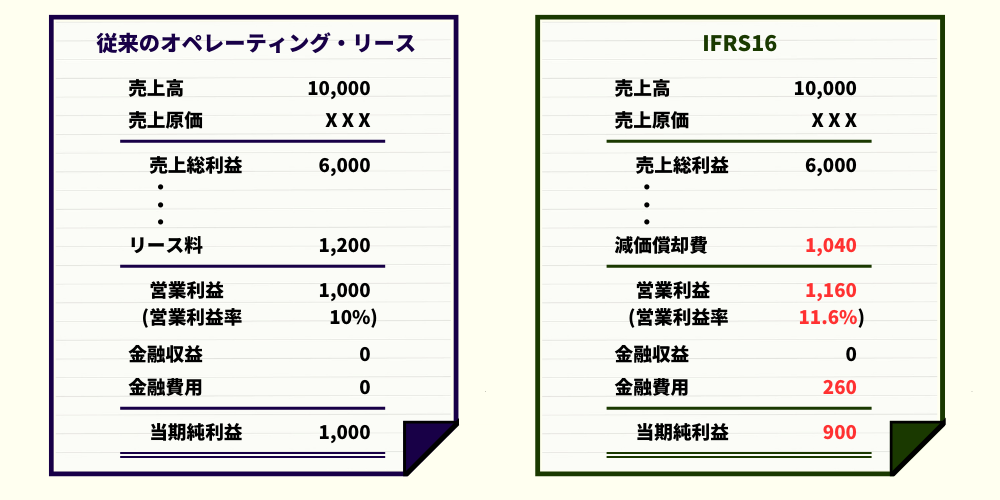

影響③:リース料の一部が金融費用として計上される

最後に、利息費用として認識されるリース料の一部は、PL上で金融費用として計上されます。

従来のオペレーティング・リースでは、リース料全てが営業費用として計上されていました。

そのため、IFRS16導入により、営業利益の金額、営業利益率が変わってくることになります。

以下は単純化した例となりますので、以下の影響を確認してください。

- IFRS16の損益計算書では、リース料の一部(260万円)が金融費用に計上されている

- その結果、営業利益の金額が従来に比べて160万円増えている

- それに伴い営業利益率も11.6%となり、従来の営業利益率に比べて高くなっている

超基本④:IFRS16が導入された背景

IFRS16の導入が決定されたのは、ズバリ、従来の会計処理に問題点があったためです。

従来のリース会計基準(IAS17等)については、企業の収益力や巨額債務がBSに適切に表されていないという点が長年問題視されていました。

この問題点を解消するために、公表・適用されたのがIFRS16です。

オペレーティング・リースに関する資産や負債がオフバランスされており、企業の収益力や巨額債務がBSに適切に表されていないという問題点を解消するためにIFRS16が導入された

従来のリース基準には問題点があった

従来のIFRSのリース基準(IAS17等)における、オペレーティング・リースはオフバランス(BSに資産・負債として計上されない)処理については、いくつか問題点がありました。

- ファイナンス・リースかオペレーティング・リースかの判定に当たり、数値基準をわずかに外した契約とすることで、リース資産・負債をオフバランスすることが可能となっている

- 他の固定資産を使用して収益を上げるのと同様に、オペレーティング・リースによる資産を使用して収益を上げているにもかかわらず、リース資産がオフバランスとなっており整合性が取れていない

(オペレーティング・リースによる企業の収益力がBSに適切に表されていない) - 巨額の未払リース料がBS上はオフバランスとなっているケースがあり、オペレーティング・リースを利用する企業の財政状態をBSが適切に表していない

- 海外の企業が経営破綻した際、オフバランスのリースが巨額債務として顕在化した例が相次いだ

この問題点を解消するためにIFRS16が導入された

このような問題点を解消するため、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)は長年に渡って議論を実施してきました。

その結果、2016年にIFRS16(USGAAPはASC842)が公表され、2019年から強制適用となりました。

繰り返しとはなりますが、新基準では、オペレーティング・リースも含めて、全てのリース取引を原則としてオンバランスすることが求められています。

これにより、従来の問題点は以下の通り解消されています。

- オペレーティング・リースとファイナンス・リースに分類する必要がないため、契約の内容によってオフバランス/オンバランスの違いは生じない

- 全てのリース資産は使用権資産としてBSに計上されるため、リース資産に基づく企業の収益力が、他の固定資産と同様にBSに表される

- 全てのリース契約による企業のリース料支払義務は、リース負債としてBSに計上されるため、リース契約による巨額のオフバランス債務は存在しない

超基本⑤:日本基準はどうなっている?

日本の会計基準では、企業会計基準第13号に「リース取引に関する会計基準」があります。

これは従来のリース会計基準であるIAS17等と類似した内容となっており、2023年時点で改正等はされていません。

つまり、現状IFRSと日本基準では、リース取引に関する会計処理方法に差異があるということになります。

日本基準とIFRSではリース取引の会計処理方法が異なる。

但し、新リース会計基準の導入が正式に決定されれば、この会計処理の差異は概ね解消されることになる。

なお、主に米国で採用されているUS GAAPは、IFRSと同じタイミングでリース会計基準の改正を行っており、その内容はIFRS16と概ね同様の内容となっています。

まとめ

今回はリース取引の新会計基準であるIFRS16に関する5つの超基本知識を解説しました。

本記事のポイントは以下の通りです。

- 新たなリース会計基準であるIFRS16が2016年に公表され、2019年から適用になった

- IFRS16を適用する場合、リース取引の借り手は、原則として全てのリースをオンバランスする

- 従来のファイナンス・リース処理からの大きな変更はないが、オペレーティング・リースについては全てオンバランスする必要があるため、大きなインパクトがある

- IFRS16導入後も、リース取引の貸し手は会計処理に大きな変化はない

- 日本でもIFRS16と概ね同じ内容となるリースの新会計基準の公開草案が公表されたが、現時点で適用時期は決まっておらず、現時点では会計処理方法に差異がある

それでは今回は以上です。

収益認識や会計処理に関してご相談がある場合は以下のコンタクトフォームからお気軽にご連絡ください。